El modelo 036 es la declaración censal que se utiliza para comunicar a Hacienda el alta, la modificación o la baja en el censo de empresarios, profesionales y retenedores. Es un documento fundamental para empezar a ejercer una actividad económica como autónomo o empresa.

-

Acceso al modelo

El modelo 036 puede presentarse por internet a través de la Sede Electrónica de la Agencia Tributaria utilizando certificado digital, DNI electrónico o Cl@ve PIN. También puede descargarse en PDF y presentarse en papel en la Administración de Hacienda correspondiente. -

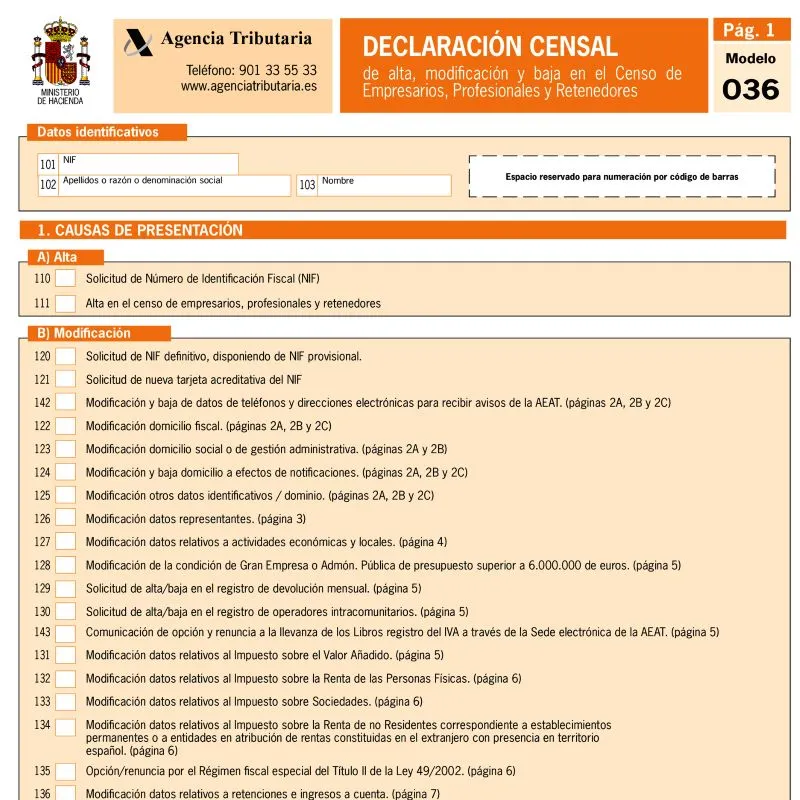

Datos identificativos (casillas 1 a 9)

En este apartado se incluyen los datos básicos: nombre y apellidos o razón social, NIF, domicilio fiscal y en su caso el domicilio social. Si aún no tienes NIF, aquí puedes solicitarlo. -

Motivo de la presentación (casillas 10 a 19)

Aquí se indica si el modelo se presenta para alta, modificación o baja en el censo. Es importante marcar correctamente la casilla, ya que según tu elección deberás rellenar unas secciones u otras. -

Representantes (casillas 20 a 49)

Se cumplimenta solo si tienes un representante legal, por ejemplo en el caso de menores de edad, personas jurídicas o sociedades. -

Declaración de actividades y locales (casillas 50 a 120)

En este apartado se informa de la actividad económica que vas a realizar:

-

Se debe indicar el epígrafe del IAE correspondiente.

-

Señalar el lugar donde se desarrolla la actividad (domicilio propio, local arrendado, sin local, etc.).

-

Si tienes más de una actividad o más de un local, hay que declarar cada uno de ellos.

-

Impuesto sobre el Valor Añadido – IVA (casillas 300 a 399)

Aquí se determina el régimen de IVA en el que vas a tributar: régimen general, simplificado, recargo de equivalencia, agricultura, ganadería y pesca, o exención. La mayoría de autónomos suele tributar en el régimen general salvo casos específicos. -

Impuesto sobre la Renta de las Personas Físicas – IRPF (casillas 400 a 499)

En este apartado se indica el régimen de tributación por IRPF: estimación directa normal, estimación directa simplificada o estimación objetiva (módulos). La opción más común para autónomos es la estimación directa simplificada. -

Impuesto sobre Sociedades (casillas 500 a 599)

Este apartado solo se cumplimenta si se trata de una sociedad o persona jurídica que tributa en el Impuesto de Sociedades, no los autónomos personas físicas. -

Retenciones e ingresos a cuenta (casillas 600 a 699)

Se marca si vas a estar obligado a practicar retenciones, por ejemplo:

-

Si contratas trabajadores.

-

Si pagas alquiler de local.

-

Si pagas determinados servicios profesionales.

-

Operaciones intracomunitarias (casillas 582 y 584)

Si vas a realizar compras o ventas dentro de la Unión Europea, es necesario marcar la opción para darte de alta en el Registro de Operadores Intracomunitarios (ROI). Esto permite emitir y recibir facturas sin IVA intracomunitario. -

Firmar y presentar

Una vez cumplimentado el formulario, se valida y se presenta telemáticamente. Si se hace en papel, hay que firmar y presentar en la Administración de Hacienda. Siempre conviene guardar el justificante de presentación.